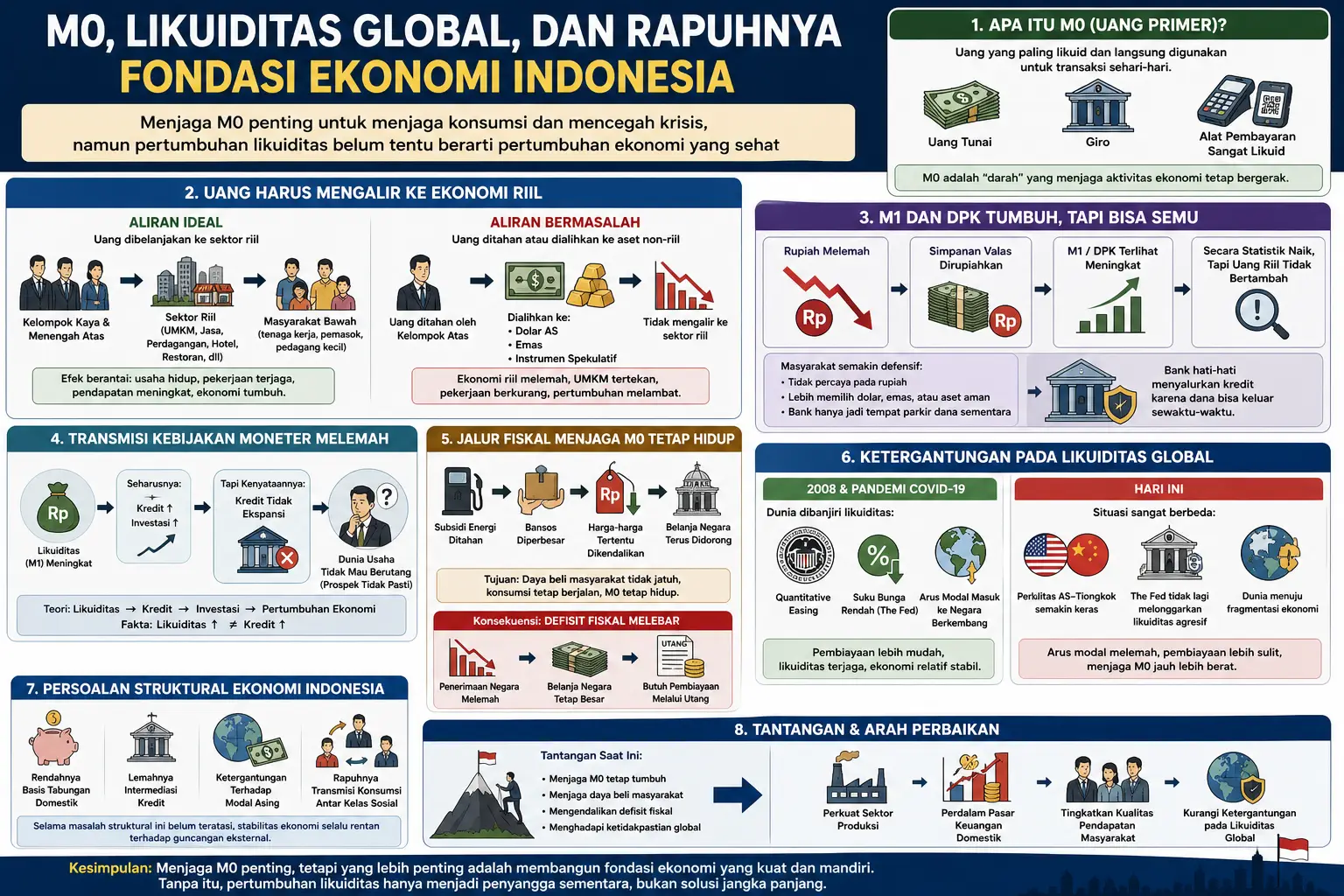

Perdebatan mengenai M0 atau uang primer kembali muncul setelah Purbaya Yudhi Sadewa dan Bank Indonesia menekankan pentingnya menjaga pertumbuhan M0 di atas 10 persen agar ekonomi Indonesia tidak jatuh ke dalam krisis. Dalam logika ini, selama uang tetap beredar di masyarakat dan konsumsi tetap berjalan, maka perlambatan ekonomi dapat dicegah. Pandangan tersebut memang memiliki dasar yang kuat, terutama dalam ekonomi yang sangat bergantung pada konsumsi domestik seperti Indonesia. Namun persoalannya, apakah peningkatan M0 benar-benar cukup untuk menjaga stabilitas ekonomi Indonesia saat ini?

Secara sederhana, M0 adalah uang yang langsung digunakan untuk transaksi sehari-hari: uang tunai, giro, dan alat pembayaran yang sangat likuid. Dalam praktiknya, M0 menjadi “darah” yang menjaga aktivitas ekonomi tetap bergerak. Ketika masyarakat masih memiliki uang untuk belanja, warung tetap buka, pekerja tetap mendapat penghasilan, dan roda ekonomi terus berputar. Karena itu, tidak mengherankan jika pemerintah dan Bank Indonesia sangat fokus menjaga M0 agar tidak mengering.

Masalahnya, ekonomi tidak hanya ditentukan oleh jumlah uang yang beredar, tetapi juga oleh ke mana uang itu mengalir. Dalam kondisi ideal, uang yang dimiliki kelompok kaya dan menengah atas akan dibelanjakan ke sektor riil sehingga menciptakan efek berantai ke kelas sosial di bawahnya. Restoran tetap ramai, hotel tetap berjalan, UMKM tetap hidup, dan tenaga kerja tetap memperoleh penghasilan. Tetapi ketika kelompok atas justru menahan uangnya, memindahkan dana ke dolar AS, emas, atau instrumen spekulatif lainnya, maka M0 tidak benar-benar mengalir ke ekonomi riil.

Di sinilah persoalan utama ekonomi Indonesia hari ini. Pertumbuhan likuiditas belum tentu berarti pertumbuhan ekonomi yang sehat. M1 dan Dana Pihak Ketiga (DPK) perbankan memang terlihat tumbuh, tetapi sebagian pertumbuhan tersebut bersifat semu. Ketika rupiah melemah, simpanan valas yang dirupiahkan otomatis terlihat meningkat. Secara statistik, M1 tampak naik, padahal jumlah uang riil dalam sistem tidak bertambah. Uang hanya berpindah bentuk dari rupiah ke dolar atau emas.

Fenomena ini menunjukkan bahwa masyarakat yang memiliki kelebihan likuiditas semakin defensif. Mereka tidak lagi melihat bank sebagai tempat menyimpan tabungan produktif, melainkan hanya sebagai tempat parkir dana sementara. Dalam situasi penuh ketidakpastian, orang lebih memilih menjaga asetnya daripada membelanjakannya. Akibatnya, bank juga semakin berhati-hati menyalurkan kredit karena dana yang mereka pegang bisa keluar sewaktu-waktu.

Kondisi tersebut memperlihatkan bahwa transmisi kebijakan moneter mulai melemah. Selama ini, teori ekonomi konvensional berasumsi bahwa peningkatan likuiditas akan mendorong kredit, investasi, dan akhirnya pertumbuhan ekonomi. Namun dalam situasi sekarang, peningkatan M1 tidak otomatis menghasilkan ekspansi kredit. Dunia usaha juga tidak serta-merta ingin berutang ketika prospek ekonomi dianggap tidak pasti.

Karena itu, pemerintah akhirnya lebih mengandalkan jalur fiskal untuk menjaga M0 tetap hidup. Subsidi energi ditahan, bansos diperbesar, harga-harga tertentu dikendalikan, dan belanja negara terus didorong agar daya beli masyarakat tidak jatuh. Dalam logika ini, pemerintah berusaha memastikan bahwa masyarakat tetap memiliki uang untuk konsumsi sehari-hari.

Tetapi strategi tersebut memiliki konsekuensi besar: defisit fiskal akan melebar. Ketika penerimaan negara melemah sementara belanja tetap besar, pemerintah membutuhkan pembiayaan melalui utang. Di sinilah muncul persoalan yang lebih mendasar, yaitu ketergantungan Indonesia terhadap likuiditas global.

Banyak orang menganggap keberhasilan Indonesia menghadapi krisis 2008 dan pandemi COVID-19 sepenuhnya berasal dari kebijakan domestik yang tepat. Padahal, pada periode tersebut dunia sedang dibanjiri likuiditas akibat quantitative easing dan suku bunga rendah dari Federal Reserve Amerika Serikat. Arus modal global masuk ke negara berkembang, termasuk Indonesia, sehingga pembiayaan fiskal dan stabilitas likuiditas relatif lebih mudah dijaga.

Situasi hari ini berbeda. The Fed tidak lagi seagresif dulu dalam melonggarkan likuiditas. Geopolitik global juga semakin keras akibat rivalitas Amerika Serikat dan Tiongkok. Dunia mulai bergerak ke arah fragmentasi ekonomi dan persaingan strategis yang lebih tajam. Dalam kondisi seperti itu, ruang bagi negara berkembang untuk menikmati limpahan likuiditas global menjadi jauh lebih terbatas.

Artinya, menjaga M0 hari ini jauh lebih sulit dibanding 2008 atau masa pandemi. Pemerintah memang masih bisa mempertahankan konsumsi melalui subsidi dan belanja negara, tetapi semua itu membutuhkan pembiayaan yang besar. Jika aliran dana asing melemah dan pembeli surat utang berkurang, maka kemampuan negara menjaga M0 juga akan ikut tertekan.

Pada akhirnya, perdebatan mengenai M0 bukan sekadar persoalan teknis moneter. Ia mencerminkan persoalan struktural ekonomi Indonesia: rendahnya basis tabungan domestik, lemahnya intermediasi kredit, ketergantungan terhadap modal asing, dan rapuhnya transmisi konsumsi antar kelas sosial. Selama ekonomi Indonesia masih sangat bergantung pada konsumsi jangka pendek dan aliran likuiditas global, maka stabilitas ekonomi akan selalu rentan terhadap perubahan eksternal.

Karena itu, tantangan Indonesia bukan hanya menjaga M0 tetap tumbuh, tetapi membangun fondasi ekonomi yang lebih mandiri. Tanpa penguatan sektor produksi, pendalaman pasar keuangan domestik, dan peningkatan kualitas pendapatan masyarakat, pertumbuhan likuiditas hanya akan menjadi penyangga sementara, bukan solusi jangka panjang bagi ketahanan ekonomi nasional.

Moch.Yunus, Dosen Ilmu Hubungan Internasional, Universitas Airlangga