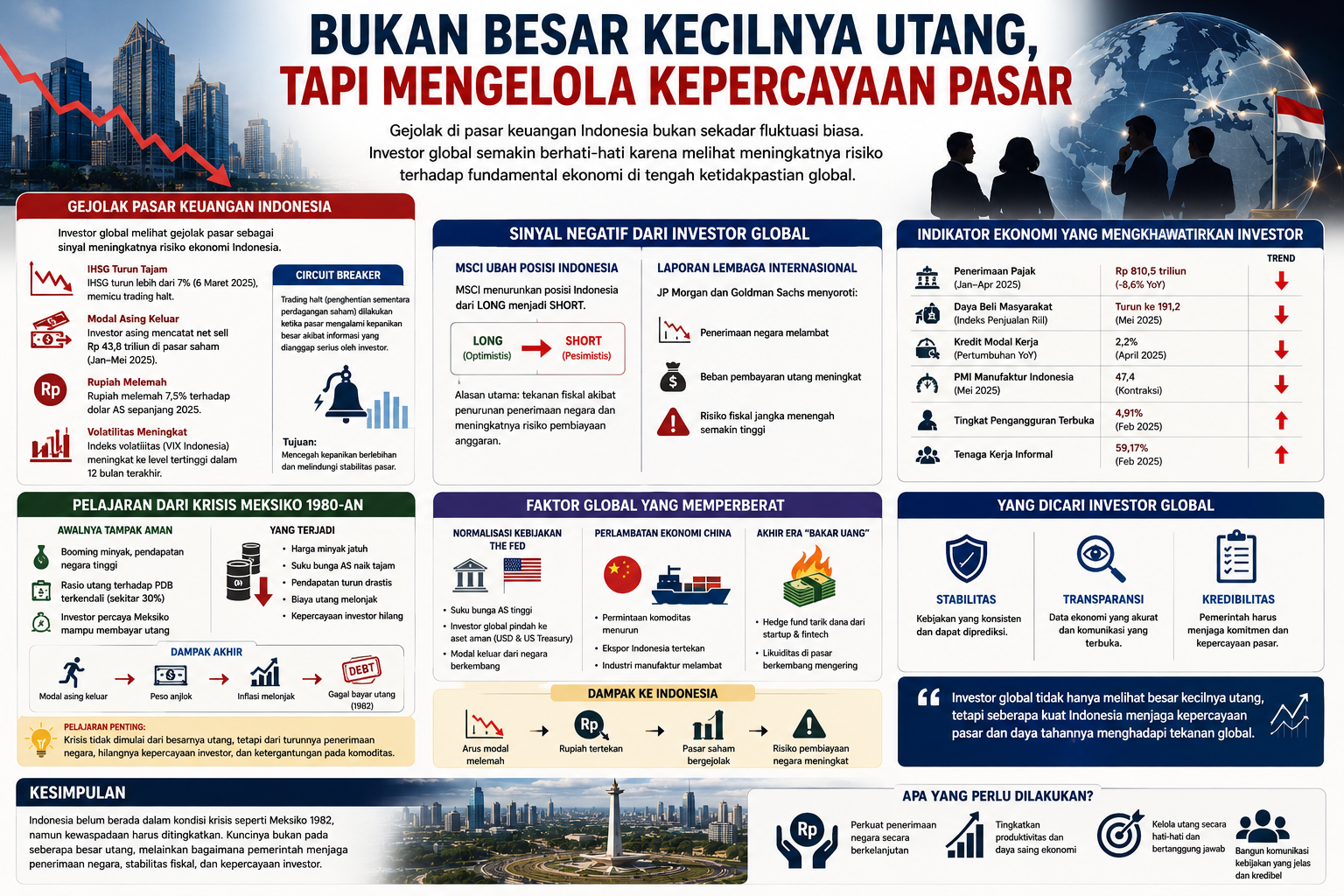

Gejolak yang terjadi di pasar keuangan Indonesia belakangan ini menunjukkan bahwa investor global mulai memandang ekonomi Indonesia dengan tingkat kehati-hatian yang lebih tinggi. Penurunan Indeks Harga Saham Gabungan (IHSG), keluarnya modal asing, pelemahan nilai tukar rupiah, hingga terjadinya trading halt di Bursa Efek Indonesia bukan sekadar fluktuasi pasar biasa. Di mata investor internasional, peristiwa tersebut merupakan refleksi dari meningkatnya kekhawatiran terhadap fundamental ekonomi Indonesia di tengah ketidakpastian ekonomi global.

Dalam sistem keuangan modern, persepsi investor global memiliki pengaruh sangat besar terhadap stabilitas ekonomi suatu negara. Pasar tidak hanya membaca angka pertumbuhan ekonomi, tetapi juga menilai daya tahan fiskal, kemampuan negara membayar utang, stabilitas politik, hingga kredibilitas kebijakan pemerintah. Karena itu, ketika lembaga-lembaga keuangan internasional mulai memberikan sinyal negatif terhadap Indonesia, pasar segera merespons dengan sangat sensitif.

Salah satu sinyal penting muncul ketika MSCI mengubah posisi investasi Indonesia dari long menjadi short. Dalam bahasa pasar, perubahan ini menunjukkan bahwa investor global mulai mengurangi keyakinan terhadap prospek ekonomi Indonesia dalam jangka menengah. MSCI menilai Indonesia menghadapi tekanan fiskal akibat penurunan penerimaan negara dan meningkatnya risiko pembiayaan anggaran.

Kekhawatiran tersebut kemudian diperkuat oleh laporan lembaga internasional seperti JP Morgan dan Goldman Sachs yang menyoroti lemahnya penerimaan negara di tengah meningkatnya kewajiban pembayaran utang pemerintah. Bagi investor global, persoalannya bukan sekadar berapa besar rasio utang Indonesia terhadap PDB. Justru yang lebih penting adalah apakah negara memiliki pendapatan yang cukup stabil untuk membayar kewajiban tersebut.

Di sinilah muncul kekhawatiran yang mulai menyerupai pola beberapa krisis negara berkembang di masa lalu, termasuk krisis Meksiko pada awal 1980-an.

Pada masa itu, Meksiko sebenarnya terlihat memiliki kondisi ekonomi yang cukup baik. Negara tersebut menikmati booming minyak dan memperoleh pemasukan besar dari ekspor energi. Pemerintah kemudian melakukan ekspansi pembangunan secara besar-besaran dengan pembiayaan utang luar negeri. Secara statistik, rasio utang Meksiko saat itu masih terlihat aman sehingga investor internasional tetap percaya.

Namun masalah muncul ketika harga minyak dunia jatuh dan Amerika Serikat menaikkan suku bunga secara agresif. Pendapatan utama Meksiko langsung merosot, sementara beban pembayaran utang meningkat tajam. Dalam waktu singkat, kepercayaan investor runtuh. Modal asing keluar, nilai tukar peso anjlok, inflasi meningkat, dan pada akhirnya Meksiko gagal memenuhi kewajiban pembayaran utangnya pada 1982.

Krisis Meksiko menjadi pelajaran penting bahwa yang menentukan bukan hanya besar kecilnya utang, melainkan kemampuan negara mempertahankan penerimaan dan kepercayaan pasar.

Karena itu, investor global saat ini mulai sangat sensitif terhadap indikator ekonomi Indonesia yang menunjukkan pelemahan. Beberapa data yang dianggap mengkhawatirkan antara lain: penerimaan pajak yang melambat, pelemahan daya beli masyarakat, perlambatan sektor manufaktur, penurunan kredit modal kerja, serta meningkatnya perpindahan tenaga kerja formal ke sektor informal. Bagi pasar internasional, kombinasi indikator tersebut mencerminkan adanya tekanan pada aktivitas ekonomi domestik.

Kondisi ini semakin diperumit oleh perubahan perilaku investor global pasca-pandemi. Selama bertahun-tahun, likuiditas besar dari Amerika Serikat mendorong investasi besar-besaran ke startup, fintech, dan pasar negara berkembang. Namun ketika The Fed mulai mengetatkan kebijakan moneternya, banyak hedge fund menarik kembali modal mereka untuk memperkuat posisi kas dan membeli aset aman. Fenomena ini menyebabkan likuiditas di negara berkembang, termasuk Indonesia, ikut mengering.

Dalam situasi seperti ini, investor global membutuhkan sinyal stabilitas, transparansi, dan konsistensi kebijakan. Karena itu, gejolak IHSG dan meningkatnya tekanan terhadap ekonomi Indonesia seharusnya dibaca bukan sekadar sebagai kepanikan pasar sementara, tetapi sebagai peringatan bahwa investor global sedang mengukur kemampuan Indonesia menghadapi tekanan ekonomi dunia yang semakin kompleks.

Indonesia memang belum berada dalam kondisi krisis seperti Meksiko pada 1982. Rasio utang Indonesia relatif masih lebih baik dibanding banyak negara lain. Namun sejarah menunjukkan bahwa krisis sering kali tidak dimulai dari besarnya utang semata, melainkan dari melemahnya penerimaan negara, hilangnya kepercayaan investor, dan ketidakmampuan pemerintah membaca perubahan ekonomi global secara realistis.

Moch.Yunus, dosen Ilmu Hubungan Internasional – Universitas Airlangga