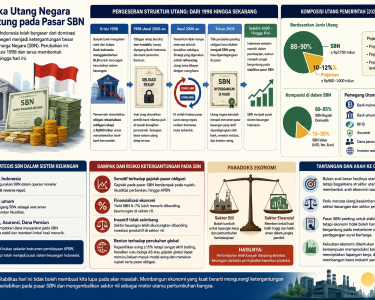

Selama bertahun-tahun, banyak orang membayangkan pasar saham sebagai arena tempat investor membaca laporan keuangan, menganalisis kondisi ekonomi, lalu mengambil keputusan rasional untuk membeli atau menjual saham. Dalam gambaran klasik tersebut, harga saham bergerak karena perubahan fundamental perusahaan atau arah ekonomi nasional. Namun dunia keuangan modern telah berubah sangat jauh. Hari ini, sebagian besar arus modal global justru bergerak bukan karena keputusan manusia secara langsung, melainkan karena indeks, algoritma, dan passive fund raksasa.

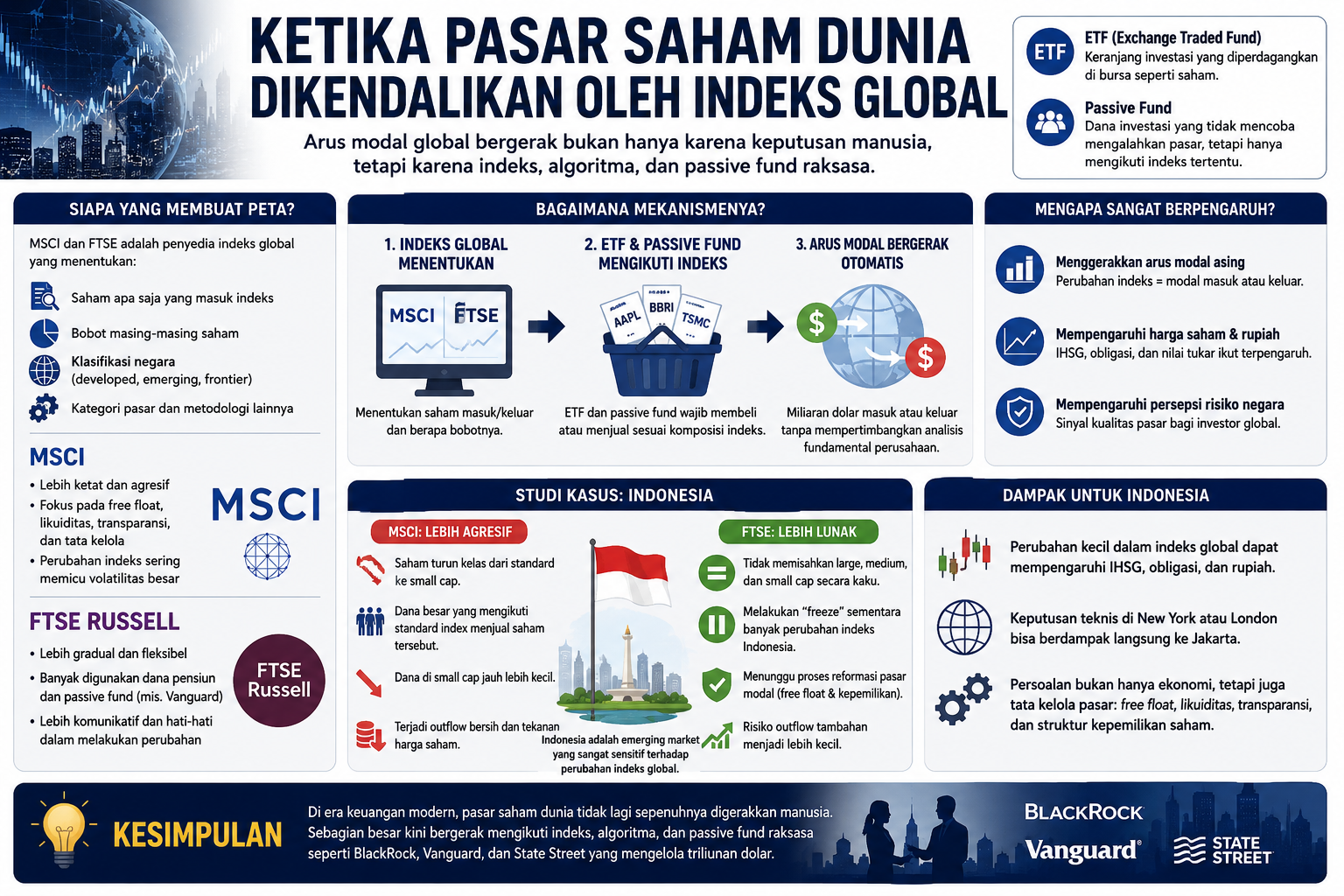

Di sinilah nama-nama seperti MSCI dan FTSE menjadi sangat penting. Bagi investor ritel, MSCI (Morgan Stanley Capital International) dan FTSE (Financial Times Stock Exchange) mungkin hanya terdengar sebagai istilah teknis pasar modal. Padahal keduanya memiliki pengaruh luar biasa besar terhadap arah investasi dunia. Keputusan mereka dapat menentukan miliaran dolar bergerak masuk atau keluar dari suatu negara hanya dalam hitungan hari. Saham bisa melonjak atau anjlok, bahkan nilai tukar mata uang dapat ikut bergejolak hanya karena perubahan status dalam indeks global.

Pada dasarnya, MSCI dan FTSE adalah “pembuat peta” pasar keuangan dunia. Mereka menentukan saham mana yang layak masuk indeks global, berapa bobot masing-masing saham, hingga bagaimana suatu negara diklasifikasikan: apakah termasuk developed market, emerging market, atau frontier market. Dalam sistem keuangan global saat ini, indeks bukan lagi sekadar alat statistik, tetapi telah berubah menjadi infrastruktur utama arus modal internasional.

Fenomena ini semakin kuat sejak berkembangnya ETF (Exchange Traded Fund) dan passive fund. ETF pada dasarnya adalah “keranjang investasi” yang diperdagangkan di bursa seperti saham biasa. Ketika investor membeli satu unit ETF, ia sebenarnya membeli sebagian kecil dari banyak aset sekaligus. ETF bisa berisi ratusan saham dari berbagai negara dan sektor.

Namun perubahan terbesarnya bukan hanya pada bentuk produk investasinya, melainkan pada cara berpikir investasinya. Dahulu manajer investasi aktif memilih saham berdasarkan analisis mendalam dan mencoba mengalahkan pasar. Sekarang semakin banyak dana global justru memakai strategi passive investing, yaitu hanya mengikuti indeks seperti MSCI, FTSE, atau S&P 500.

Artinya, dana investasi tidak lagi terlalu peduli apakah sebuah perusahaan bagus atau buruk. Pertanyaan utamanya berubah menjadi: apakah saham ini masuk indeks atau tidak? Jika MSCI memutuskan sebuah saham masuk indeks, maka passive fund otomatis membeli saham tersebut. Sebaliknya, jika saham keluar dari indeks, passive fund juga otomatis menjualnya. Semua dilakukan berdasarkan aturan indeks, bukan berdasarkan analisis fundamental perusahaan.

Akibatnya, pasar saham modern semakin dipengaruhi oleh mekanisme algoritmik dan indeksasi global. Kasus Indonesia beberapa waktu terakhir memperlihatkan dengan sangat jelas bagaimana kuatnya pengaruh sistem ini. Ketika beberapa saham Indonesia dikeluarkan atau diturunkan kelasnya oleh MSCI, harga saham langsung mengalami tekanan besar. Dana asing yang mengikuti indeks tersebut terpaksa melakukan penjualan otomatis. Bukan karena perusahaan tiba-tiba memburuk, melainkan karena aturan indeks berubah.

Dalam pendekatannya, MSCI memang dikenal lebih agresif dan ketat. Mereka sangat memperhatikan free float, likuiditas saham, transparansi, dan tata kelola pasar. Karena itu keputusan MSCI sering memicu volatilitas besar di pasar negara berkembang.

Sebaliknya, FTSE Russell yang dimiliki London Stock Exchange Group memiliki pendekatan yang lebih gradual dan fleksibel. FTSE banyak digunakan oleh dana pensiun besar dan passive fund seperti Vanguard. Dalam kasus Indonesia, FTSE bahkan memilih melakukan “freeze” atau pembekuan sementara terhadap banyak perubahan indeks Indonesia sambil menunggu reformasi pasar modal berjalan.

Keputusan FTSE ini memperlihatkan bahwa persoalan Indonesia di mata investor global bukan hanya soal pertumbuhan ekonomi, tetapi juga kualitas struktur pasar modalnya. Isu seperti free float rendah, konsentrasi kepemilikan saham, likuiditas terbatas, hingga tata kelola pasar kini menjadi faktor penting dalam menentukan persepsi investor internasional.

Yang menarik, MSCI dan FTSE sebenarnya bukan lembaga pemeringkat utang seperti Moody’s atau S&P. Namun pengaruh mereka terhadap pasar sering kali tidak kalah besar. Bahkan dalam beberapa kasus, perubahan status dalam indeks global bisa lebih berdampak dibanding pidato pejabat pemerintah atau laporan ekonomi resmi.

Fenomena ini menunjukkan perubahan mendasar dalam kapitalisme modern. Pasar saham global kini tidak lagi sepenuhnya digerakkan oleh analisis manusia terhadap ekonomi riil. Sebagian besar justru bergerak mengikuti indeks, algoritma, dan passive fund raksasa yang mengelola triliunan dolar.

Bagi Indonesia, kondisi ini menghadirkan tantangan besar. Persoalannya bukan hanya bagaimana meningkatkan pertumbuhan ekonomi, tetapi juga bagaimana membangun pasar modal yang lebih transparan, lebih likuid, dan lebih dipercaya investor global. Sebab dalam era globalisasi finansial hari ini, kualitas pasar keuangan telah menjadi sama pentingnya dengan kualitas ekonomi riil. Pada akhirnya, MSCI dan FTSE menunjukkan satu kenyataan penting: arus modal dunia kini semakin ditentukan oleh sistem indeks global. Dan ketika indeks berubah, pasar dunia ikut bergerak bersamanya.