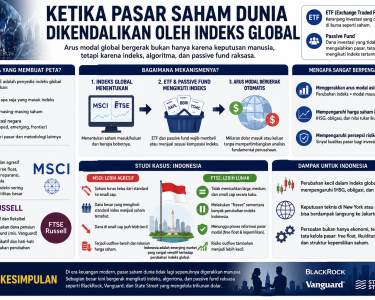

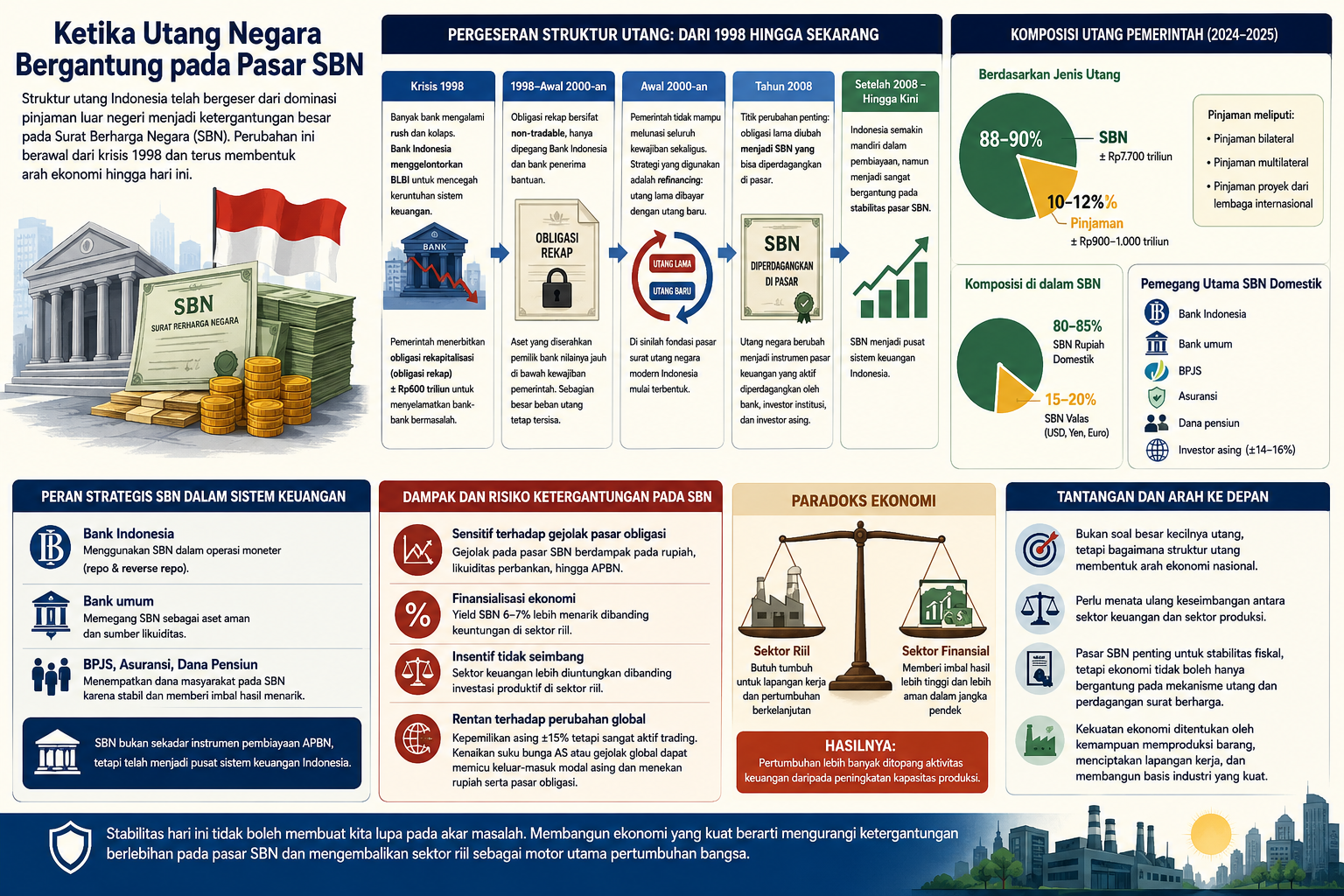

Dahulu, utang pemerintah lebih banyak berasal dari pinjaman luar negeri bilateral maupun lembaga internasional seperti IMF, Bank Dunia, dan ADB, maka kini hampir seluruh pembiayaan utang Indonesia bertumpu pada Surat Berharga Negara (SBN). Dari total utang pemerintah, sekitar 88–90 persen berbentuk SBN dengan nilai mencapai sekitar Rp7.700 triliun, sedangkan pinjaman langsung dari lembaga internasional hanya sekitar 10–12 persen. Di dalam SBN, 80-85% merupakan SBN rupiah domestik, sementara sisanya 15-20% berupa SBN valas seperti dolar, yen, dan euro. Pemegang terbesar SBN domestik adalah Bank Indonesia, bank umum, BPJS, asuransi, dan dana pensiun.

Cerita pergeseran struktur utang yang sekarang bersandar ke SBN dimulai saat Krisis 1998. Ketika banyak bank mengalami rush dan kolaps, Bank Indonesia menggelontorkan Bantuan Likuiditas Bank Indonesia (BLBI) untuk mencegah keruntuhan total sistem keuangan. Pemerintah kemudian menerbitkan obligasi rekapitalisasi atau obligasi rekap senilai sekitar Rp600 triliun untuk menyelamatkan bank-bank bermasalah.

Pada tahap awal, obligasi tersebut bersifat non-tradable, artinya tidak diperjualbelikan di pasar. Surat utang itu hanya dipegang oleh Bank Indonesia dan bank penerima bantuan. Namun persoalan muncul ketika aset yang diserahkan pemilik bank kepada negara ternyata nilainya jauh di bawah kewajiban yang harus ditanggung pemerintah. Banyak aset yang sebelumnya dinilai tinggi ternyata dijual dengan harga jauh lebih rendah. Akibatnya, sebagian besar beban utang negara tetap tersisa.

Karena pemerintah tidak mampu melunasi seluruh kewajiban tersebut sekaligus, strategi yang digunakan adalah refinancing: utang lama dibayar dengan menerbitkan utang baru. Di sinilah fondasi pasar surat utang negara modern Indonesia mulai terbentuk.

Tahun 2008 menjadi titik perubahan penting. Pemerintah mulai mengubah obligasi lama yang non-tradable menjadi SBN yang bisa diperdagangkan di pasar. Sejak saat itu, utang negara tidak lagi hanya menjadi urusan internal pemerintah dan Bank Indonesia, tetapi berubah menjadi instrumen pasar keuangan yang aktif diperdagangkan oleh bank, investor institusi, dan investor asing.

Perubahan ini sering dianggap sebagai tanda kemajuan karena Indonesia dinilai semakin mandiri dan tidak terlalu bergantung pada lembaga internasional. Pemerintah dapat membiayai dirinya melalui pasar keuangan domestik dan global. Namun di balik itu, muncul persoalan baru: negara menjadi sangat bergantung pada stabilitas pasar surat utang.

SBN bukan sekadar instrumen pembiayaan APBN. Dalam praktiknya, SBN telah menjadi pusat sistem keuangan Indonesia. Bank Indonesia menggunakannya dalam operasi moneter. Bank umum memegangnya sebagai aset aman dan sumber likuiditas. BPJS, asuransi, dan dana pensiun juga menempatkan sebagian besar dana masyarakat pada SBN karena dianggap stabil dan memberikan imbal hasil menarik.

Masalahnya, ketika hampir seluruh sistem keuangan bertumpu pada SBN, maka stabilitas ekonomi nasional menjadi sangat sensitif terhadap pasar obligasi. Jika terjadi gejolak pada pasar SBN, dampaknya dapat menyebar ke nilai tukar rupiah, likuiditas perbankan, hingga APBN.

Kondisi ini juga memperlihatkan gejala finansialisasi ekonomi, yaitu ketika sektor keuangan tumbuh lebih dominan dibanding sektor produksi riil. Yield SBN Indonesia yang berada di kisaran 6–7 persen sering kali jauh lebih menarik dibanding keuntungan investasi di sektor manufaktur atau produksi. Akibatnya, bank dan investor cenderung lebih nyaman membeli surat utang negara daripada menyalurkan dana ke sektor produktif yang lebih berisiko.

Situasi tersebut menciptakan paradoks. Di satu sisi, pemerintah membutuhkan sektor riil tumbuh agar ekonomi berkembang dan lapangan kerja tercipta. Namun di sisi lain, sistem keuangan justru memberi insentif lebih besar kepada aktivitas finansial dibanding investasi produktif. Dalam jangka panjang, kondisi seperti ini dapat memperlemah fondasi ekonomi nasional karena pertumbuhan lebih banyak ditopang oleh aktivitas keuangan daripada peningkatan kapasitas produksi.

Ketergantungan pada pasar SBN juga membuat Indonesia rentan terhadap perubahan global. Meskipun kepemilikan asing atas SBN domestik saat ini hanya sekitar 15 persen, investor asing tetap memiliki pengaruh besar karena aktif memperdagangkan SBN di pasar sekunder. Ketika suku bunga Amerika Serikat naik atau terjadi gejolak global, arus modal asing dapat keluar dengan cepat dan menekan rupiah serta pasar obligasi domestik.

Di sinilah tantangan terbesar Indonesia ke depan. Persoalannya bukan semata besar kecilnya utang, tetapi bagaimana struktur utang tersebut membentuk arah ekonomi nasional. Jika SBN terus menjadi instrumen paling menguntungkan dalam sistem keuangan, maka sektor riil akan semakin tertinggal.

Pasar SBN memang penting untuk menjaga pembiayaan negara dan stabilitas fiskal. Namun ekonomi tidak bisa terus bergantung pada mekanisme utang dan perdagangan surat berharga semata. Pada akhirnya, kekuatan ekonomi sebuah negara tetap ditentukan oleh kemampuan memproduksi barang, menciptakan lapangan kerja, dan membangun basis industri yang kuat, bukan hanya oleh besarnya pasar obligasi yang dimiliki.