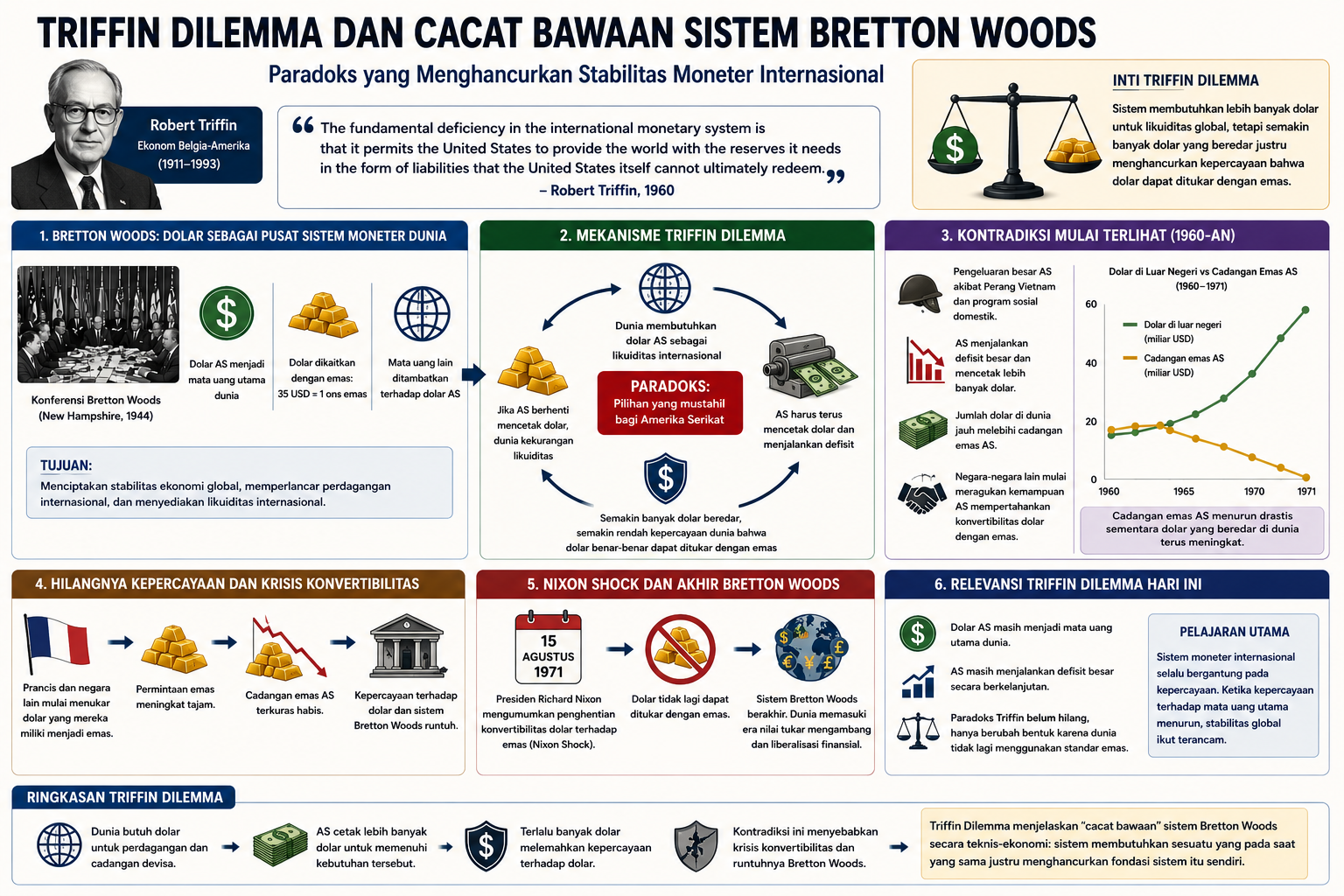

Runtuhnya sistem Bretton Woods pada tahun 1971 sering dipahami sebagai akibat dari keputusan politik Amerika Serikat menghentikan konvertibilitas dolar terhadap emas melalui kebijakan Nixon Shock. Namun, jika dilihat lebih mendalam, akar persoalan sebenarnya sudah tertanam sejak sistem itu dibentuk. Salah satu penjelasan paling kuat mengenai hal ini datang dari ekonom Robert Triffin melalui konsep yang dikenal sebagai Triffin Dilemma. Menurut saya, teori ini menjadi penjelasan teknis-ekonomi paling meyakinkan karena menunjukkan bahwa Bretton Woods sejak awal memang mengandung kontradiksi internal yang sulit dihindari.

Sistem Bretton Woods dibangun setelah Perang Dunia II dengan tujuan menciptakan stabilitas ekonomi global. Dalam sistem ini, dolar Amerika Serikat dijadikan pusat moneter dunia dan dikaitkan dengan emas pada nilai tetap 35 dolar per ons. Negara-negara lain kemudian menambatkan mata uang mereka terhadap dolar AS. Dengan demikian, dunia bergantung pada dolar sebagai alat pembayaran internasional dan cadangan devisa global.

Masalahnya, agar ekonomi dunia dapat terus berkembang, dunia membutuhkan pasokan dolar dalam jumlah besar sebagai likuiditas internasional. Untuk memenuhi kebutuhan tersebut, Amerika Serikat harus terus mencetak dolar dan menjalankan defisit ekonomi. Di sinilah dilema utama yang dijelaskan Robert Triffin muncul. Semakin banyak dolar beredar untuk memenuhi kebutuhan global, semakin besar pula keraguan dunia terhadap kemampuan AS menukar dolar tersebut dengan emas sesuai aturan Bretton Woods.

Inti persoalan Bretton Woods terletak pada paradoks ini. Sistem membutuhkan dolar agar perdagangan internasional berjalan lancar, tetapi keberhasilan penyebaran dolar justru menghancurkan fondasi kepercayaan terhadap sistem itu sendiri. Dengan kata lain, Bretton Woods mengandung “cacat bawaan” sejak awal karena stabilitasnya bergantung pada sesuatu yang tidak mungkin dipertahankan selamanya.

Pada 1960-an, kontradiksi ini mulai terlihat semakin jelas. Amerika Serikat mengalami pengeluaran besar akibat Perang Vietnam dan program sosial domestik. Untuk membiayai kebutuhan tersebut, AS menjalankan defisit besar dan mencetak lebih banyak dolar. Akibatnya, jumlah dolar yang beredar di dunia jauh melebihi cadangan emas Amerika Serikat.

Negara-negara lain mulai meragukan kemampuan AS mempertahankan konvertibilitas dolar terhadap emas. Prancis, misalnya, mulai menukarkan cadangan dolar mereka menjadi emas. Ketika semakin banyak negara melakukan hal serupa, cadangan emas AS menurun drastis. Situasi ini memperlihatkan bahwa dunia kehilangan kepercayaan terhadap fondasi Bretton Woods.

Hal paling menarik dari Triffin Dilemma adalah kemampuannya menjelaskan bahwa keruntuhan Bretton Woods bukan sekadar akibat kesalahan kebijakan jangka pendek, melainkan konsekuensi logis dari desain sistem itu sendiri. Amerika Serikat menghadapi pilihan yang mustahil: jika berhenti mencetak dolar, dunia akan kekurangan likuiditas dan ekonomi global terganggu. Namun, jika terus mencetak dolar, kepercayaan terhadap dolar akan runtuh.

Pada akhirnya, Presiden Richard Nixon memilih menghentikan konvertibilitas dolar terhadap emas pada tahun 1971. Keputusan tersebut mengakhiri Bretton Woods dan membuka era baru berupa sistem nilai tukar mengambang serta globalisasi finansial modern.

Dalam konteks saat ini, pemikiran Robert Triffin tetap relevan. Dolar AS masih menjadi mata uang utama dunia, sementara Amerika Serikat terus menjalankan defisit besar. Artinya, paradoks yang pernah menghancurkan Bretton Woods sebenarnya belum sepenuhnya hilang. Perbedaannya hanyalah dunia saat ini tidak lagi menggunakan standar emas. Oleh karena itu, Triffin Dilemma tidak hanya penting untuk memahami sejarah runtuhnya Bretton Woods, tetapi juga untuk melihat kerentanan sistem moneter internasional modern yang masih sangat bergantung pada dominasi dolar Amerika Serikat.