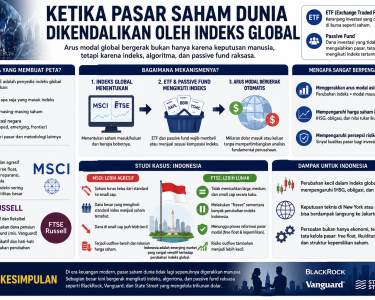

Di balik dinamika pasar saham, pergerakan mata uang, dan gejolak ekonomi global, terdapat aktor yang sering bekerja di balik layar namun memiliki pengaruh luar biasa besar: hedge fund. Nama-nama seperti Citadel, Bridgewater Associates, atau Renaissance Technologies mungkin tidak setenar perusahaan teknologi raksasa seperti Apple atau Google, tetapi kekuatan finansial mereka mampu mengguncang pasar, mengubah harga aset, bahkan memengaruhi arah kebijakan ekonomi. Dalam banyak hal, hedge fund adalah salah satu pusat kekuasaan paling nyata dalam kapitalisme modern.

Secara sederhana, hedge fund adalah dana investasi swasta yang mengumpulkan modal dari individu kaya dan institusi besar, lalu mengelolanya dengan strategi yang jauh lebih bebas dibandingkan dana investasi konvensional. Jika reksa dana tradisional umumnya membeli saham dan obligasi untuk pertumbuhan jangka panjang, hedge fund bisa melakukan short selling, memakai leverage, berdagang derivatif, arbitrase, hingga menggunakan algoritma dan kecerdasan buatan. Mereka tidak sekadar berharap pasar naik, tetapi berusaha meraih keuntungan dalam kondisi apa pun.

Di sinilah daya tarik hedge fund berada. Saat investor biasa hanya bisa menunggu harga naik, hedge fund bisa bertaruh pada penurunan harga. Saat terjadi perang, inflasi, krisis energi, atau perubahan suku bunga, mereka mencoba membaca arah lebih cepat dari yang lain. Mereka menjual sesuatu yang sangat berharga dalam dunia finansial: kemampuan menghasilkan return absolut, yaitu keuntungan tanpa tergantung arah pasar.

Bagi investor kaya, tawaran ini sangat menggoda. Dana pensiun, universitas elite, sovereign wealth fund, dan keluarga superkaya menaruh uang di hedge fund karena mereka ingin hasil yang lebih tinggi daripada pasar biasa. Dalam lingkungan global yang penuh ketidakpastian, hedge fund menawarkan narasi bahwa kecerdasan, kecepatan, dan teknologi bisa mengalahkan ketidakpastian itu.

Namun, di balik citra glamor tersebut, hedge fund juga menghadirkan persoalan serius. Pertama adalah masalah eksklusivitas. Sebagian besar hedge fund hanya menerima investor terakreditasi, yakni orang-orang dengan kekayaan besar atau penghasilan tinggi. Artinya, akses terhadap strategi investasi paling canggih justru hanya tersedia bagi kelompok elite. Masyarakat umum harus puas dengan instrumen yang lebih terbatas dan lebih konservatif. Ini memperlihatkan bahwa pasar keuangan modern bukan arena yang setara, melainkan ruang yang memberi keunggulan lebih besar kepada mereka yang sejak awal sudah kaya.

Kedua adalah soal struktur insentif. Model biaya klasik hedge fund dikenal sebagai “2 and 20”: 2 persen biaya pengelolaan tahunan dan 20 persen dari keuntungan. Sekilas terlihat wajar, tetapi implikasinya besar. Manajer hedge fund tetap mendapat bayaran tinggi bahkan saat kinerja biasa-biasa saja, selama dana kelolaan tetap besar. Jika sukses, mereka mendapat bonus fantastis. Jika gagal, kerugian utama ditanggung investor. Pola ini menciptakan moral hazard: keuntungan diprivatisasi, sementara risiko dibagi kepada pihak lain.

Ketiga, hedge fund berpotensi menjadi penguat ketidakstabilan pasar. Karena banyak hedge fund menggunakan leverage atau dana pinjaman, mereka rentan mengalami tekanan saat pasar berbalik arah. Ketika investor meminta penarikan dana dan harga aset turun bersamaan, hedge fund sering terpaksa menjual aset secara cepat. Penjualan paksa ini menekan harga lebih jauh dan memicu efek domino. Kasus Long-Term Capital Management pada 1998 menunjukkan bagaimana hedge fund yang dikelola para peraih Nobel pun bisa hampir mengguncang sistem keuangan global.

Meski demikian, menyalahkan hedge fund sepenuhnya juga terlalu sederhana. Dalam banyak kasus, hedge fund justru berperan penting meningkatkan efisiensi pasar. Mereka menemukan aset yang salah harga, menyediakan likuiditas saat pihak lain ragu, dan menantang perusahaan yang dikelola buruk. Beberapa hedge fund aktivis bahkan memaksa manajemen perusahaan meningkatkan tata kelola dan efisiensi operasional. Dalam konteks ini, hedge fund dapat berfungsi sebagai mekanisme disiplin pasar.

Masalahnya, manfaat tersebut sering tidak dirasakan merata. Ketika hedge fund sukses, keuntungan terkonsentrasi pada investor kaya dan para manajer dana. Ketika mereka gagal, dampaknya bisa menyebar ke pasar yang lebih luas melalui volatilitas, PHK, atau gangguan sistem keuangan. Inilah paradoks hedge fund: mereka privat saat untung, tetapi publik saat krisis.

Pada akhirnya, hedge fund adalah cerminan paling jelas dari kapitalisme abad ke-21: sangat inovatif, sangat cepat, sangat kompetitif, tetapi juga sangat terkonsentrasi pada segelintir pemain. Mereka menunjukkan bahwa uang hari ini bukan hanya soal modal, tetapi soal akses data, jaringan elite, dan kemampuan teknologi. Mereka juga menunjukkan bahwa ketimpangan modern tidak selalu lahir dari pabrik atau tanah, tetapi dari algoritma, leverage, dan kontrak keuangan.

Karena itu, perdebatan tentang hedge fund seharusnya tidak berhenti pada pertanyaan apakah mereka baik atau buruk. Pertanyaan yang lebih penting adalah bagaimana memastikan kekuatan finansial sebesar itu bekerja untuk ekonomi riil, bukan sekadar memperbesar kekayaan elite global. Jika hedge fund hanya menjadi mesin akumulasi bagi segelintir orang, maka mereka bukan simbol inovasi, melainkan lambang ketimpangan zaman modern. Namun jika diarahkan dengan regulasi dan insentif yang tepat, hedge fund bisa menjadi alat produktif dalam sistem keuangan global yang lebih sehat dan efisien.

Moch.Yunus, dosen Ilmu Hubungan Internasional, Universitas Airlangga